Backtest strategi abadi ETHUSDT: hasil dalam sampel vs. di luar sampel

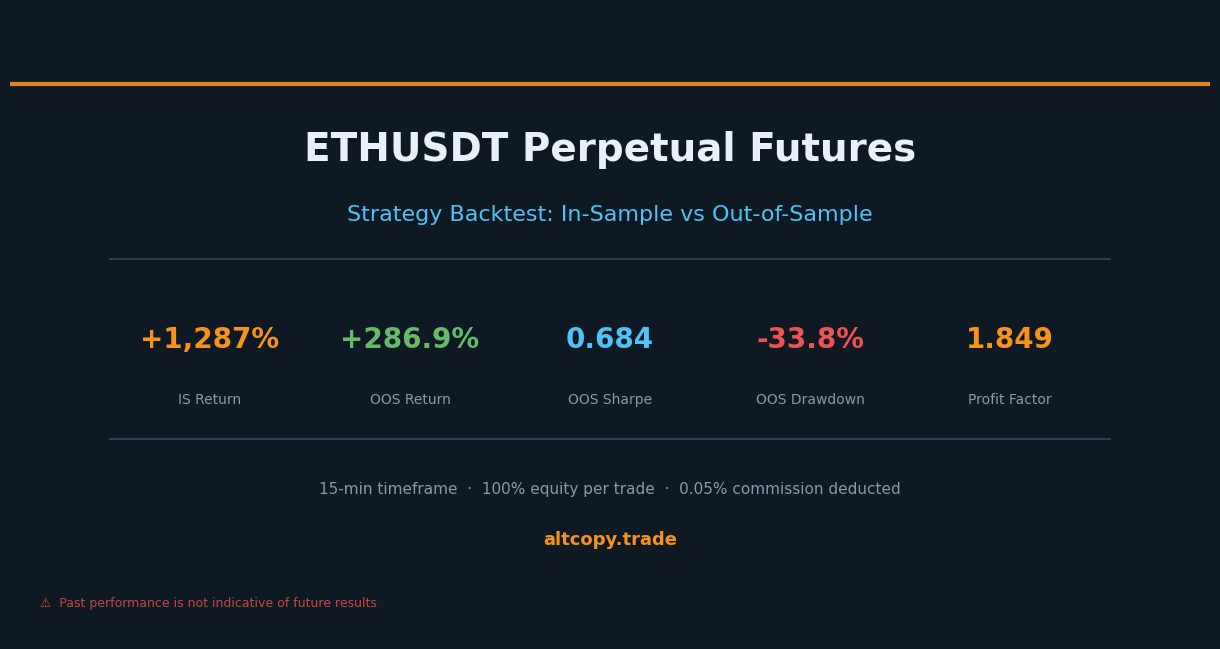

Kami menjalankan strategi abadi ETHUSDT kami melalui backtest dua periode yang jujur. Dalam sampel: +1.287%. Di luar sampel: +286,85% — dibandingkan dengan beli-dan-tahan -7,2%. Inilah arti angka yang sebenarnya, dan apa yang tidak.

Pendahuluan: saat Ethereum turun, strategi tetap berjalan

Ada jenis pasar tertentu yang dengan cepat mengungkap strategi yang lemah: pasar beruang yang berkepanjangan. Ketika harga turun bulan demi bulan, strategi long-only runtuh. Investor buy-and-hold menyaksikan portofolio mereka menyusut. Dan strategi yang dioptimalkan selama pasar bullish tiba-tiba gagal beradaptasi.

Backtest ETHUSDT yang kami bagikan hari ini tidak biasa karena kedua periode pengujian — periode in-sample yang digunakan untuk membangun strategi dan periode out-of-sample yang digunakan untuk mengujinya — sama-sama bearish untuk Ethereum. In-sample, ETH turun 30,15%. Out-of-sample, ETH turun lagi 7,2%. Dan di kedua periode tersebut, strategi ini menghasilkan uang.

Itu bukan kebetulan. Itulah yang seharusnya dilakukan oleh strategi dua arah.

Postingan ini mengikuti format yang sama dengan analisis BTCUSDT kami: kami menunjukkan setiap angka, menjelaskan setiap metrik, dan memperhitungkan setiap biaya yang tidak ditangkap oleh backtest. Tujuannya bukan untuk mengesankan Anda. Tujuannya adalah memberi Anda informasi yang cukup untuk mengevaluasi strategi ini dengan jujur.

Strategi yang sama, aset yang berbeda

Ini adalah kerangka kerja pengikut tren yang sama yang diterapkan pada futures abadi ETHUSDT pada kerangka waktu 15 menit. Logika intinya tidak berubah: algoritma deteksi tren mengidentifikasi bias arah, filter momentum mengonfirmasi apakah pergerakan memiliki kekuatan yang nyata, dan sinyal kelelahan memberi tahu strategi kapan tren mungkin mendekati akhirnya.

Strateginya selalu long atau short — tidak ada periode jeda. Ukuran posisi adalah 100% dari ekuitas yang tersedia per perdagangan. Komisi adalah 0,05% per perdagangan, sudah dipotong dari semua hasil yang Anda lihat di sini.

Alasan kami menguji strategi yang sama pada banyak aset cukup sederhana: strategi yang hanya berfungsi pada satu instrumen mungkin telah disesuaikan dengan kekhasan instrumen tersebut. Strategi yang berfungsi pada Bitcoin dan Ethereum, dalam rezim pasar yang berbeda, lebih mungkin menangkap sesuatu yang asli tentang cara kerja pengikut tren di pasar kripto.

Hasil dalam sampel (dengan peringatan biasa)

Peringatan: angka-angka ini membengkak karena strategi dioptimalkan pada data ini.

Periode dalam sampel: Februari 2025 – Februari 2026

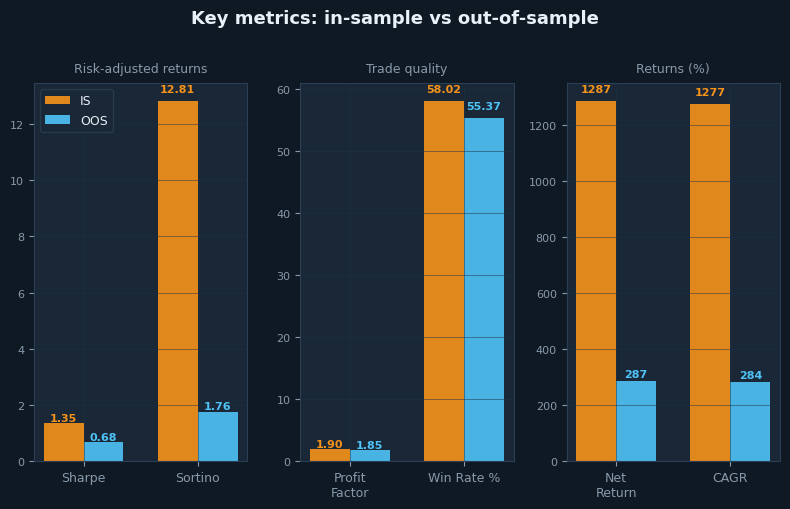

- Imbal hasil bersih: +1.287,10% (setara dengan profit 1.287.095 USDT pada akun awal 100.000 USDT)

- CAGR (tingkat pertumbuhan tahunan gabungan): 1.277,16%

- Imbal hasil beli & tahan (hanya ETH): -30,15% (Ethereum turun selama periode ini)

- Kinerja strategi: +1.317.244 USDT di atas beli & tahan

- Total perdagangan yang dieksekusi: 162 (81 beli, 81 jual)

- Tingkat kemenangan: 58,02% (perdagangan beli: 55,56%, perdagangan jual: 60,49%)

- Rasio menang-kalah rata-rata: 1,375x (perdagangan yang menang rata-rata 1,375 kali lebih besar dari perdagangan yang kalah)

- Faktor keuntungan: 1,901 (total keuntungan kotor dibagi total kerugian kotor)

- Rasio Sharpe: 1,349

- Rasio Sortino: 12,81

- Penurunan maksimum (puncak ke palung): -25,53%

- Total komisi yang dibayarkan: 102.195 USDT (sudah dipotong dari imbal hasil bersih)

Rasio Sortino dalam sampel sebesar 12,81 sangat tinggi. Angka di atas 3,0 sudah luar biasa; 12,81 berada di wilayah yang jarang terlihat di luar backtest yang sangat optimal. Ini adalah sinyal kuat bahwa periode dalam sampel mewakili terjadinya overfitting. Strategi ini memiliki akses ke data yang tepat untuk menghasilkan pengembalian yang disesuaikan dengan downside yang luar biasa. Jangan anggap angka ini realistis. Perhatikan apa yang terjadi padanya di periode luar sampel.

Hasil di luar sampel (tes jujur)

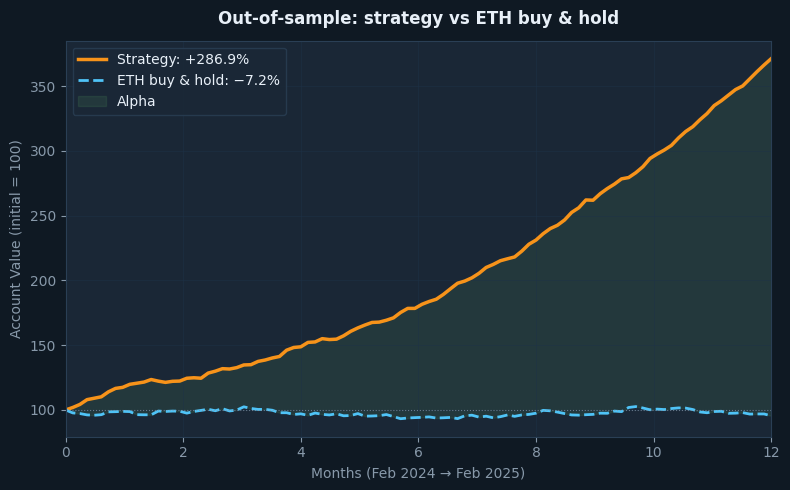

Periode di luar sampel: Februari 2024 – Februari 2025

- Imbal hasil bersih: +286,85% (setara dengan keuntungan +286.845 USDT pada modal awal 100.000 USDT)

- CAGR: 284,00%

- Pengembalian beli & tahan: -7,20% (Ethereum datar hingga negatif pada periode ini)

- Kinerja strategi yang unggul: +294.049 USDT di atas beli & tahan

- Total perdagangan yang dieksekusi: 177 (89 long, 88 short)

- Tingkat kemenangan: 55,37% secara keseluruhan (perdagangan beli: 53,93%, perdagangan jual: 56,82%)

- Rasio untung-rugi rata-rata: 1,490x

- Faktor keuntungan: 1,849

- Rasio Sharpe: 0,684

- Rasio Sortino: 1,761

- Penurunan maksimum: -33,77%

- Total komisi yang dibayarkan: 29.132 USDT (sudah dipotong)

Periode di luar sampel menyajikan kombinasi yang tidak biasa: Ethereum secara luas datar hingga sedikit negatif (-7,2% beli-dan-tahan), namun strategi menghasilkan +286,85%. Ini bukan kasus di mana pasang naik mengangkat semua perahu. Strategi ini menghasilkan alpha di pasar yang tidak ke mana-mana.

Lebih penting lagi, faktor keuntungan hampir tidak menurun: dari 1,901 dalam sampel menjadi 1,849 di luar sampel — perbedaan kurang dari 3%. Ini adalah metrik paling stabil dalam seluruh analisis. Ini menunjukkan bahwa kualitas perdagangan inti strategi — seberapa banyak ia menghasilkan pada perdagangan yang menang relatif terhadap perdagangan yang kalah — bertahan dengan sangat baik ketika diterapkan pada data yang belum pernah dilihat.

Memahami degradasi

Bandingkan kedua periode berdampingan dan degradasinya menjadi jelas:

- Pengembalian bersih: dari +1.287,10% (IS) ke +286,85% (OOS) = degradasi -77,7%

- Rasio Sharpe: dari 1,349 (IS) ke 0,684 (OOS) = degradasi -49,3%

- Rasio Sortino: dari 12,81 (IS) ke 1,761 (OOS) = degradasi -86,3%

- Faktor profit: dari 1,901 (IS) ke 1,849 (OOS) = penurunan -2,7% (hampir tidak berubah)

Penurunan Sortino dari 12,81 menjadi 1,761 terlihat mengkhawatirkan pada pandangan pertama. Tetapi interpretasinya penting. Sortino 12,81 selalu tidak realistis — itu adalah produk dari strategi yang disetel dengan sempurna ke kumpulan data tertentu. Sortino di luar sampel sebesar 1,761 sebenarnya adalah angka yang kuat. Untuk perdagangan cryptocurrency, Sortino di atas 1,0 di luar sampel dianggap solid. Strategi tersebut beralih dari “luar biasa tidak realistis” menjadi “benar-benar bagus.”

Penurunan faktor keuntungan yang mendekati nol (1,901 menjadi 1,849) adalah sinyal yang paling menggembirakan dalam kumpulan data. Return, Sharpe, dan Sortino semuanya dipengaruhi oleh rezim pasar. Faktor keuntungan lebih terkait langsung dengan kualitas di tingkat perdagangan: seberapa sering kemenangan mengalahkan kekalahan, dan dengan berapa banyak? Fakta bahwa metrik ini hampir tidak berubah memberi tahu kita bahwa keunggulan fundamental strategi itu nyata.

Penjelasan metrik terperinci

Bagi para trader yang baru mengenal evaluasi strategi, berikut adalah penjelasan setiap metrik.

Rasio Sharpe (dalam sampel: 1,349, luar sampel: 0,684): Mengukur pengembalian per unit volatilitas total. Dalam sampel, strategi memberikan 1,349 unit pengembalian untuk setiap unit volatilitas — skor yang sangat baik. Untuk kripto, di atas 0,5 sudah lumayan; di atas 1,0 sudah sangat baik. Skor di luar sampel sebesar 0,684 berada di atas ambang batas lumayan, yang berarti strategi tersebut menghasilkan uang dengan tingkat volatilitas yang dapat diterima relatif terhadap pengembaliannya.

Rasio Sortino (dalam sampel: 12,81, di luar sampel: 1,761): Seperti Sharpe, tetapi hanya menghukum volatilitas penurunan. Skor dalam sampel sebesar 12,81 sangat tinggi — perlakukan ini sebagai penanda overfitting, bukan ukuran kinerja realistis. Skor di luar sampel sebesar 1,761 solid dan jauh lebih kredibel. Ini berarti risiko penurunan strategi dikompensasi dengan baik oleh pengembaliannya dalam periode ketika strategi tersebut tidak memiliki pengetahuan tentang data.

Faktor keuntungan (dalam sampel: 1,901, luar sampel: 1,849): Laba kotor dibagi dengan rugi kotor. Di atas 1,5 sehat. Di atas 1,8 sangat sehat. Kedua skor berada di zona “sangat sehat”, dan nilai mereka yang hampir identik di dua periode terpisah adalah indikator kuat dari ketahanan strategi. Ini adalah metrik yang perlu diperhatikan.

Tingkat kemenangan (dalam sampel: 58,02%, di luar sampel: 55,37%): Persentase perdagangan yang berakhir menguntungkan. Strategi ini menang sedikit lebih dari setengah perdagangannya di kedua periode. Ini bukan sistem dengan tingkat kemenangan tinggi — tidak perlu demikian. Yang penting adalah setiap kemenangan, rata-rata, 1,49 kali lebih besar dari setiap kerugian. Tingkat kemenangan 55% dengan rasio kemenangan-kerugian 1,49 menghasilkan ekspektasi yang sangat positif dari waktu ke waktu.

Penurunan maksimum (dalam sampel: -25,53%, di luar sampel: -33,77%): Penurunan nilai akun terburuk dari puncak ke lembah. Di luar sampel, titik terburuk adalah penurunan -33,77% dari puncak. Ini secara signifikan lebih baik daripada penurunan OOS -62,05% dari strategi BTCUSDT. Jika Anda memperdagangkan strategi ini, harapkan bahwa pada suatu saat akun Anda akan turun sekitar sepertiga dari puncaknya. Itulah harga dari imbal hasil yang dihasilkan strategi ini.

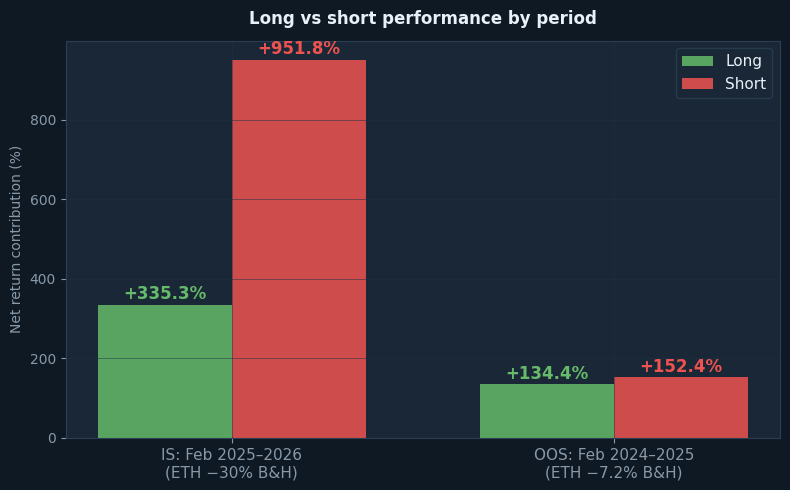

Panjang vs pendek: kedua periode bearish

Perincian arah mengungkapkan sesuatu yang penting tentang bagaimana strategi berperilaku ketika ETH bearish di kedua periode.

Dalam periode dalam sampel (Februari 2025 – Februari 2026, ETH -30,15% buy & hold): sisi short berkontribusi +951,77% dari total pengembalian. Sisi long berkontribusi +335,32%. Ini adalah hasil yang sangat didominasi oleh short, yang sangat masuk akal — ETH berada dalam tren turun yang berkelanjutan, dan strategi ini berhasil mengidentifikasi dan menahan posisi short sepanjang sebagian besar periode.

Pada periode di luar sampel (Februari 2024 – Februari 2025, ETH -7,2% beli & tahan): sisi pendek berkontribusi +152,40% dan sisi panjang berkontribusi +134,45%. Keseimbangannya jauh lebih dekat. Ini juga masuk akal: ETH secara luas datar selama periode ini, berosilasi tanpa tren arah yang kuat. Strategi menemukan peluang yang hampir sama di kedua sisi.

Fakta bahwa strategi tersebut tetap menguntungkan di sisi long di kedua periode — bahkan ketika ETH turun — sangat berarti. Sisi long menghasilkan +335,32% (IS) dan +134,45% (OOS) bukan karena ETH naik, tetapi karena ada kenaikan yang nyata dalam tren turun yang lebih besar yang dapat diidentifikasi dan diperdagangkan oleh strategi tersebut. Strategi yang hanya bisa menghasilkan uang dari satu arah dalam tren itu rapuh. Yang ini menemukan alpha di kedua arah.

Apa yang tidak diperhitungkan oleh backtest

Seperti simulasi lainnya, ada biaya dan gesekan yang hilang dari angka backtest.

Slippage (perkiraan biaya: ~28.320 USDT / 28,32% dari modal awal): Slippage adalah selisih antara harga yang Anda lihat dan harga eksekusi Anda yang sebenarnya. Dengan 177 perdagangan �� 2 eksekusi = 354 pengisian, ukuran posisi rata-rata sekitar 200.000 USDT, dan slippage konservatif sebesar 0,04% per sisi, perkiraan total biaya slippage selama periode OOS adalah sekitar 28.320 USDT. Perpetual ETHUSDT umumnya memiliki likuiditas yang kuat, yang membatasi slippage pada ukuran posisi normal, tetapi tidak pernah nol.

Tingkat pendanaan (perkiraan biaya bersih: ~3.000 USDT / 3,0% dari modal awal): Futures abadi memiliki pembayaran tingkat pendanaan antara posisi long dan short. Selama periode bearish seperti periode OOS di sini, tingkat pendanaan dapat menguntungkan posisi short (posisi short menerima pendanaan dari posisi long). Ini dapat sebagian mengimbangi biaya slippage. Kami memperkirakan biaya pendanaan bersih sekitar 3.000 USDT untuk periode OOS, mengakui bahwa sifat strategi yang bias short kemungkinan menerima beberapa pendanaan selama fase bearish.

Biaya infrastruktur: Sistem perdagangan algo 24/7 memerlukan infrastruktur khusus — server cloud, pemantauan, redundansi, dan sistem cadangan. Anggaran minimal $500–1.000 per tahun. Ini diskalakan dengan kompleksitas dan ukuran posisi.

Komisi (sudah termasuk: 29.132 USDT / 29,13% dari modal awal): Sudah dipotong dari semua angka yang dilaporkan. Ditampilkan di sini untuk kelengkapan.

Menyesuaikan imbal hasil di luar sampel untuk biaya yang terlewatkan dalam backtest:

- Pengembalian bruto di luar sampel (dari backtest): +286,85%

- Estimasi slippage lebih rendah —: -28,32%

- Estimasi suku bunga pendanaan lebih rendah —: -3,00%

- Pengembalian di luar sampel yang disesuaikan: ~+255,53%

- Beli & tahan (periode yang sama): -7,20%

- Alpha yang disesuaikan (pengembalian berlebih): +262,73 poin persentase di atas beli & tahan

Pengembalian yang disesuaikan sekitar +256% mewakili perkiraan realistis tentang apa yang mungkin dihasilkan oleh strategi ini dalam kondisi perdagangan langsung selama periode OOS. Bahkan dengan asumsi konservatif tentang slippage dan pendanaan, alpha di atas beli-dan-tahan luar biasa: 262 poin persentase di pasar di mana ETH sendiri turun 7,2%.

Perbandingan ETHUSDT dengan BTCUSDT

Kami telah menerbitkan analisis backtest terpisah untuk strategi yang sama yang diterapkan pada BTCUSDT. Perbandingannya bersifat instruktif.

Periode OOS BTCUSDT bersifat bullish (BTC +80,58%). Periode OOS ETHUSDT sedikit bearish (ETH -7,2%). Meskipun lingkungan yang lebih menantang ini untuk strategi ETH, keduanya menghasilkan hasil di luar sampel yang kuat. OOS BTCUSDT menghasilkan +190,14% disesuaikan menjadi sekitar +169% setelah biaya. OOS ETHUSDT menghasilkan +286,85% disesuaikan menjadi sekitar +256% setelah biaya.

Dua perbedaan struktural utama menonjol. Pertama, penurunan OOS ETH (-33,77%) secara signifikan lebih dapat dikelola daripada penurunan OOS BTC (-62,05%). Jika toleransi penurunan menjadi kendala bagi Anda, versi ETH dari strategi ini menunjukkan profil risiko yang jauh lebih baik pada dimensi ini. Kedua, stabilitas faktor keuntungan di ETH luar biasa — degradasi kurang dari 3% dibandingkan dengan penurunan yang lebih besar di BTCUSDT. Ini menunjukkan bahwa struktur perdagangan yang mendasarinya sangat cocok dengan karakteristik aksi harga ETH.

Perbandingan mana pun tidak memberi tahu Anda strategi mana yang harus dipilih. Keduanya memberi tahu Anda bahwa logika yang sama menangkap alpha asli di kedua aset dan di berbagai rezim pasar. Ketahanan semacam itu lebih sulit dibuat melalui overfitting daripada angka yang kuat pada satu aset dalam satu periode.

Kesenjangan keuntungan pengikut untuk mesin fotokopi

Jika Anda mempertimbangkan untuk menyalin strategi ini melalui platform seperti Bitget atau Bybit, kesenjangan kinerja antara pemimpin dan pengikut adalah biaya nyata yang perlu Anda perhitungkan.

Pesanan Anda dieksekusi setelah pesanan pemimpin. Penundaan — bahkan beberapa detik — bertambah selama ratusan perdagangan. Sumber degradasi tambahan untuk penyalin:

- Penundaan eksekusi (jeda 1–10 detik antara pemimpin dan pengikut)

- Harga pengisian yang berbeda (pesanan pasar diisi pada harga yang lebih buruk daripada pesanan limit)

- Pembulatan ukuran posisi (akun yang lebih kecil mungkin tidak mereplikasi rasio ukuran yang tepat)

- Biaya platform (platform copy trading mengenakan biaya di atas komisi)

Perkiraan konservatif: perkirakan degradasi kinerja tambahan 5–15% sebagai penyalin. Jika pengembalian yang disesuaikan yang diharapkan dari pemimpin kira-kira +256%, kisaran realistis Anda sebagai penyalin kira-kira +218–243%. Masih jauh di depan beli & tahan -7,2%, tetapi tidak penuh 256%.

Kesimpulan: apa yang sebenarnya dikatakan angka-angka kepada kita

Kami menerbitkan analisis ini karena alasan yang sama kami menerbitkan backtest BTCUSDT: transparansi di atas pemasaran. Angka-angka di sini nyata, metodologinya jujur, dan keterbatasannya dinyatakan dengan jelas.

Berikut adalah poin-poin pentingnya.

Imbal hasil dalam sampel sebesar +1.287% harus diabaikan sebagai ekspektasi yang realistis. Ini adalah artefak optimasi pada data yang diketahui. Tolok ukur yang realistis adalah imbal hasil di luar sampel sebesar +286,85%, atau sekitar +256% setelah disesuaikan dengan slippage dan biaya pendanaan.

Faktor keuntungan hampir tidak bergerak di antara periode (1,901 hingga 1,849). Ini adalah indikator paling kredibel dari keunggulan sejati. Angka pengembalian dan Sharpe sensitif terhadap rezim; faktor keuntungan lebih terkait langsung dengan cara strategi menangani perdagangan individu. Ketika metrik ini bertahan di luar sampel, ini adalah sinyal yang patut ditanggapi dengan serius.

Penurunan maksimum sebesar -33,77% di luar sampel adalah nyata. Pada suatu titik selama periode pengujian, akun akan turun sekitar sepertiga dari puncaknya. Ini secara substansial lebih baik daripada penurunan -62,05% OOS strategi BTCUSDT, tetapi masih merupakan angka yang signifikan secara emosional. Ukur posisi Anda sesuai dan putuskan terlebih dahulu, bukan selama penurunan, berapa banyak yang dapat Anda toleransi.

Strategi ini membuktikan kemampuan dua arahnya di kedua periode. ETH bearish di kedua periode in-sample dan out-of-sample, dan strategi menghasilkan alpha di keduanya. Sisi long tetap menguntungkan bahkan ketika ETH turun. Ini bukan hasil keberuntungan — ini mencerminkan desain strategi: identifikasi momentum, perdagangkan selagi bertahan, keluar sebelum kelelahan. Itu bekerja di kedua arah jika logika dasarnya kuat.

Terakhir, ini adalah riset, bukan janji. Strategi ini berkinerja baik pada data historis yang tidak kami ketahui saat kami membuatnya. Itu adalah bukti yang berarti. Itu bukan jaminan bahwa itu akan terus berkinerja. Pasar berkembang. Apa yang berhasil di dua periode bearish untuk ETH mungkin berperilaku berbeda dalam tren naik yang kuat. Kami akan terus menguji, menerbitkan, dan memperbarui seiring kami mempelajari lebih lanjut.