Backtest strategi abadi SOLUSDT: hasil dalam sampel vs. di luar sampel

Kami menguji strategi perpetual SOLUSDT kami di dua periode yang kontras: bearish in-sample (+1.508%) dan bullish out-of-sample (+286%). SOL bergerak dua arah. Inilah yang sebenarnya ditunjukkan oleh data.

Pendahuluan: SOL bergerak ke kedua arah — strategi bergerak mengikutinya

Ini adalah backtest ketiga yang kami publikasikan di Altcopy. Dua yang pertama mencakup BTCUSDT dan ETHUSDT. Keduanya memiliki kesamaan: periode di luar sampel kebetulan bearish untuk aset dasar. SOL berbeda.

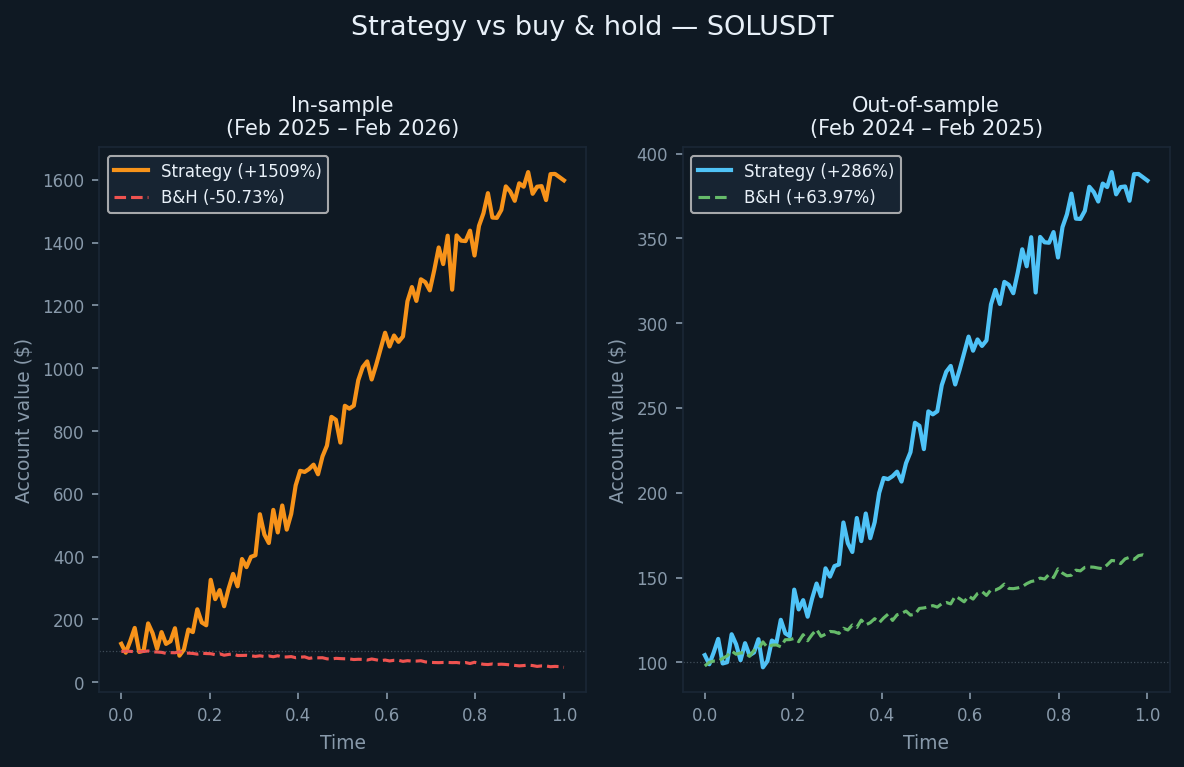

Periode di luar sampel untuk SOLUSDT berjalan dari Februari 2024 hingga Februari 2025. Selama waktu itu, SOL menghasilkan pengembalian beli dan tahan sebesar +63,97%. Pasar secara luas bullish. Periode dalam sampel — Februari 2025 hingga Februari 2026 — menceritakan kisah sebaliknya: SOL turun 50,73% berdasarkan basis beli dan tahan.

Pembalikan ini berguna untuk tujuan pengujian. Ini memunculkan pertanyaan: apakah strategi tersebut hanya berfungsi ketika aset yang mendasarinya turun, atau apakah strategi tersebut mempertahankan keunggulan terlepas dari arahnya? Jawabannya, berdasarkan data, adalah bahwa keunggulan tersebut bertahan di kedua lingkungan.

Kami tidak menjual apa pun di sini. Kami menerbitkan angka-angkanya agar Anda dapat mengevaluasinya sendiri.

Strategi yang sama, pasar yang berbeda

Strategi yang sama digunakan untuk BTCUSDT dan ETHUSDT — sistem berbasis momentum yang menggabungkan indikator pengikut tren, osilator momentum, dan filter kekuatan arah untuk mengidentifikasi pergerakan arah probabilitas tinggi, kemudian keluar ketika sinyal kelelahan muncul. Perdagangan panjang dan pendek diambil secara sistematis, tanpa intervensi manual.

Arah tren dapat diukur dengan instrumen seperti persilangan moving average, saluran regresi linier, atau pita deviasi tren; momentum dapat difilter menggunakan osilator seperti Stochastic, MACD, atau ukuran laju perubahan; dan kekuatan arah dapat dinilai dengan alat seperti keluarga Average Directional Index, skor momentum yang disesuaikan dengan volatilitas, atau yang serupa. Implementasi sebenarnya menggunakan kombinasi spesifiknya sendiri.

Parameter-parameter tersebut ditetapkan sebelum periode in-sample dan tidak disesuaikan secara spesifik untuk SOLUSDT. SOL adalah aset yang lebih fluktuatif daripada BTC atau ETH, yang memengaruhi persyaratan ukuran posisi tetapi tidak logika inti.

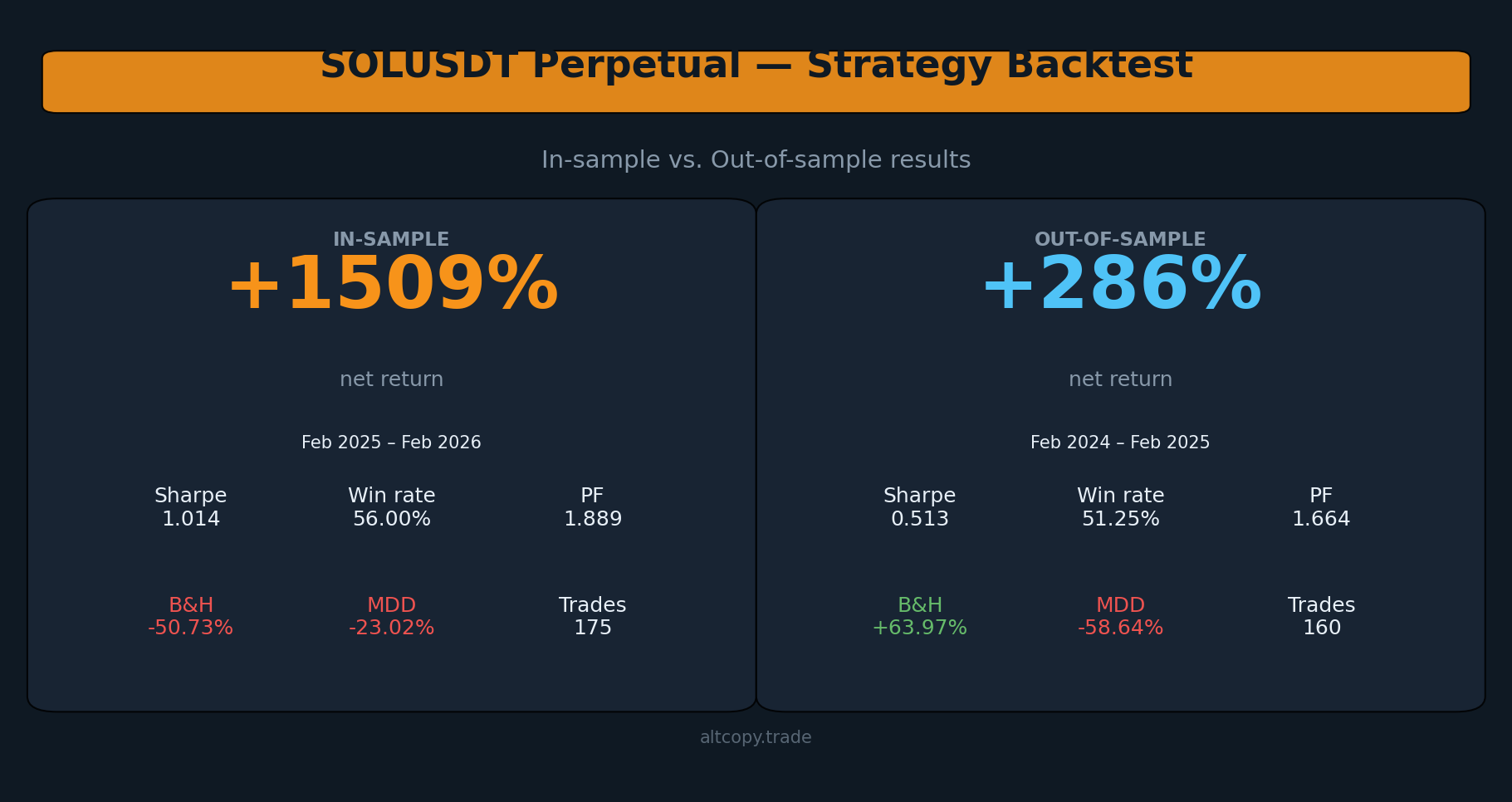

Hasil dalam sampel (dengan peringatan biasa)

Periode dalam sampel berjalan dari Februari 2025 hingga Februari 2026, di mana SOL turun 50,73% berdasarkan basis beli dan tahan. Strategi tersebut menghasilkan +1.508,97% dari modal awal selama periode yang sama. Buku pendek mendorong sebagian besar pengembalian tersebut (+1.223,10%), yang masuk akal mengingat pergerakan menurun yang berkelanjutan. Buku panjang berkontribusi +285,87%.

Ini adalah hasil yang dioptimalkan pada data tempat strategi dibangun. Anggap ini sebagai batas atas, bukan ekspektasi yang realistis.

- Pengembalian bersih: +1.508,97% (panjang +285,87%, pendek +1.223,10%)

- CAGR: 1.503%

- Pengembalian beli & tahan (periode yang sama): −50,73%

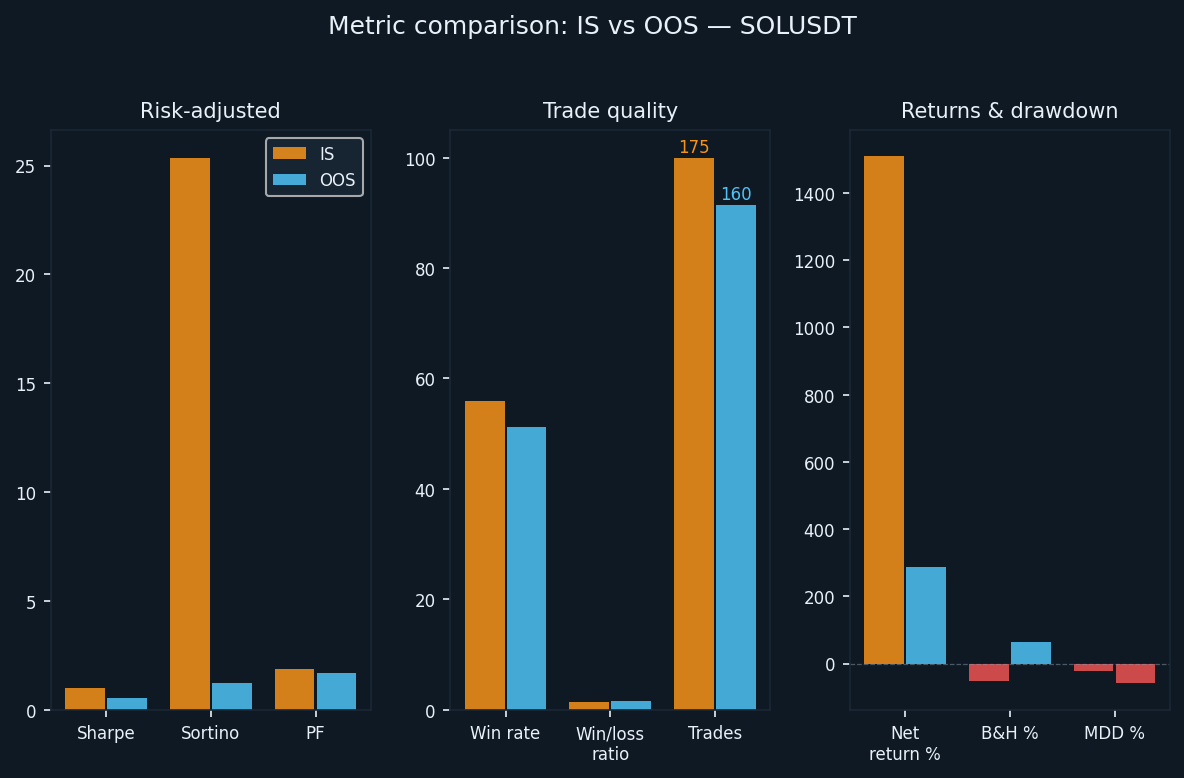

- Total perdagangan yang dieksekusi: 175 (87 long, 88 short)

- Tingkat kemenangan: 56,00% (51,72% panjang / 60,23% pendek)

- Rasio untung terhadap rugi rata-rata: 1,465

- Faktor keuntungan: 1,889 secara keseluruhan (1,253 long / 3,163 short)

- Rasio Sharpe: 1,014

- Rasio Sortino: 25,362

- Penurunan maksimum (intrabar): −23,02% dari puncak

Rasio Sortino 25,362 sangat tinggi. Ini mencerminkan bentuk kurva ekuitas dalam sampel, yang sebagian besar naik dengan volatilitas penurunan yang relatif terbatas selama periode bearish yang diperpanjang untuk SOL. Angka di luar sampel menceritakan kisah yang sangat berbeda.

Hasil di luar sampel (tes jujur)

Periode di luar sampel berjalan dari Februari 2024 hingga Februari 2025. Ini adalah tahun yang bullish untuk SOL — pengembalian beli-dan-tahan adalah +63,97%. Strategi mengembalikan +286,06% selama periode yang sama, dengan buku beli berkontribusi +156,46% dan buku jual menambahkan +129,60%.

Di pasar bullish, profitabilitas sisi jual lebih sulit dipertahankan. Fakta bahwa buku jual tetap menguntungkan (+129,60%) meskipun tren kenaikan yang lebih luas menunjukkan bahwa logika keluar berbasis kelelahan efektif dalam mengidentifikasi puncak lokal dan mengambil posisi jual selama fase korektif. SOL cukup fluktuatif untuk menghasilkan ayunan yang dapat diperdagangkan ke kedua arah bahkan selama pasar yang sedang tren.

- Pengembalian bersih: +286,06% (panjang +156,46%, pendek +129,60%)

- CAGR: 283,23%

- Pengembalian beli & tahan (periode yang sama): +63,97%

- Total perdagangan yang dieksekusi: 160 (80 panjang, 80 pendek)

- Tingkat kemenangan: 51,25% (48,75% panjang / 53,75% pendek)

- Rasio menang-kalah rata-rata: 1,583

- Faktor keuntungan: 1,664 secara keseluruhan (1,718 panjang / 1,609 pendek)

- Rasio Sharpe: 0,513

- Rasio Sortino: 1,243

- Penurunan maksimum (intrabar): −58,64% dari puncak

Rasio Sortino turun dari 25,362 dalam sampel menjadi 1,243 di luar sampel. Kesenjangan ini besar dan mencerminkan perjalanan yang lebih kasar: ada periode penurunan berkelanjutan di mana akun turun secara signifikan dari puncaknya sebelum pulih. Penurunan intrabar maksimum sebesar −58,64% adalah yang terbesar dari tiga aset yang telah kami uji. Siapa pun yang memperdagangkan strategi ini di SOLUSDT perlu mengukur posisi untuk bertahan dari penurunan sebesar itu tanpa terpaksa keluar.

Memahami degradasi

Beberapa penurunan dari dalam sampel ke luar sampel diharapkan dan harus diasumsikan dalam evaluasi yang jujur. Pertanyaannya adalah apakah apa yang tersisa masih layak untuk ditindaklanjuti.

Berikut adalah perbandingan berdampingan dari pergeseran utama:

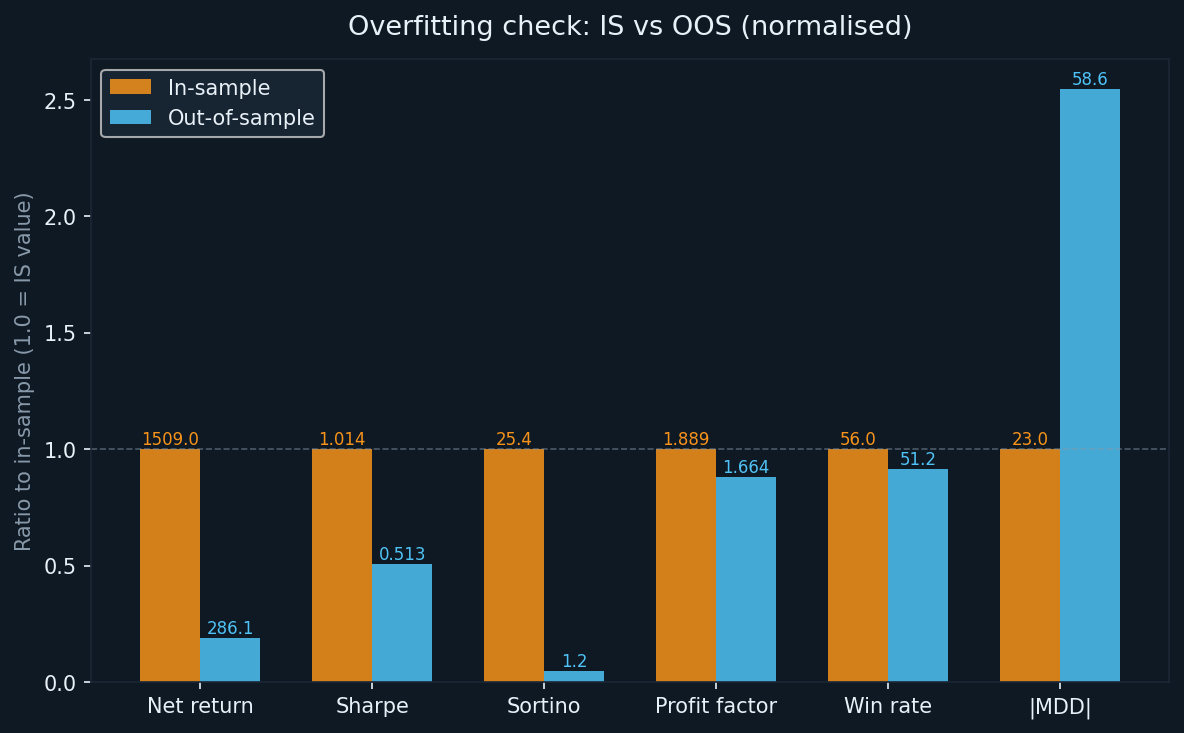

- Pengembalian: dari +1.508,97% (IS) ke +286,06% (OOS) — pengurangan 81% dalam pengembalian kotor, yang merupakan hal biasa untuk sistem yang dioptimalkan

- Sharpe: dari 1,014 menjadi 0,513 — berkurang setengahnya, tetapi masih di atas nol, menunjukkan pengembalian yang disesuaikan dengan risiko positif

- Sortino: dari 25,362 menjadi 1,243 — penurunan paling tajam di ketiga aset yang diuji; IS Sortino dinaikkan secara artifisial oleh tren turun yang mulus

- Faktor profit: dari 1,889 menjadi 1,664 — penurunan relatif terkecil dari ketiganya; ini adalah angka yang paling kami bobot

- Tingkat kemenangan: dari 56,00% menjadi 51,25% — penurunan moderat, sesuai perkiraan arah

- MDD: dari −23,02% (IS) hingga −58,64% (OOS) — perhatian paling signifikan dalam kumpulan data ini

Retensi faktor keuntungan adalah sinyal yang paling menggembirakan. Itu turun sekitar 12% antara periode, yang merupakan degradasi yang lebih kecil daripada yang disarankan oleh angka pengembalian. Faktor keuntungan adalah indikator keunggulan yang lebih andal daripada pengembalian mentah karena kurang sensitif terhadap beberapa perdagangan pemenang besar yang memiringkan hasil.

Degradasi MDD layak mendapat perhatian jujur. Dalam pasar bullish yang sedang tren, sisi pendek secara berkala akan melawan strategi sebelum tren berbalik. Volatilitas SOL yang lebih tinggi memperkuat pergerakan ini. Penurunan intrabar sebesar −58,64% bukanlah angka risiko ekor — itu terjadi dalam periode pengujian. Rencanakan untuk itu.

Penjelasan metrik terperinci

Bagi pembaca yang kurang familiar dengan metrik ini, berikut adalah penjelasan singkat tentang masing-masing:

- Pengembalian bersih: total keuntungan sebagai persentase dari modal awal $100.000, dikompilasi seiring pertumbuhan ekuitas

- CAGR: setara tahunan dari pengembalian bersih, dengan asumsi bunga berbunga terus menerus selama periode pengujian

- Faktor keuntungan: keuntungan kotor dibagi dengan kerugian kotor. Nilai apa pun di atas 1,0 menunjukkan bahwa strategi tersebut menghasilkan lebih banyak daripada yang hilang dalam istilah absolut. Nilai di atas 1,5 umumnya dianggap bermakna.

- Rasio Sharpe: imbal hasil berlebih tahunan dibagi dengan standar deviasi imbal hasil. Di atas 1,0 dianggap baik; di atas 2,0 dianggap sangat baik.

- Rasio Sortino: mirip dengan Sharpe tetapi hanya menghukum volatilitas penurunan. Kesenjangan besar antara Sharpe dan Sortino (seperti yang terlihat dalam IS) dapat menunjukkan periode kenaikan yang halus secara asimetris yang mungkin tidak terulang.

- Penurunan maksimum: penurunan terbesar dari puncak ke lembah dalam ekuitas akun selama pengujian. Angka yang digunakan di sini adalah maksimum intrabar, yang menangkap kasus terburuk yang terlihat selama bar mana pun, bukan hanya pada harga penutupan.

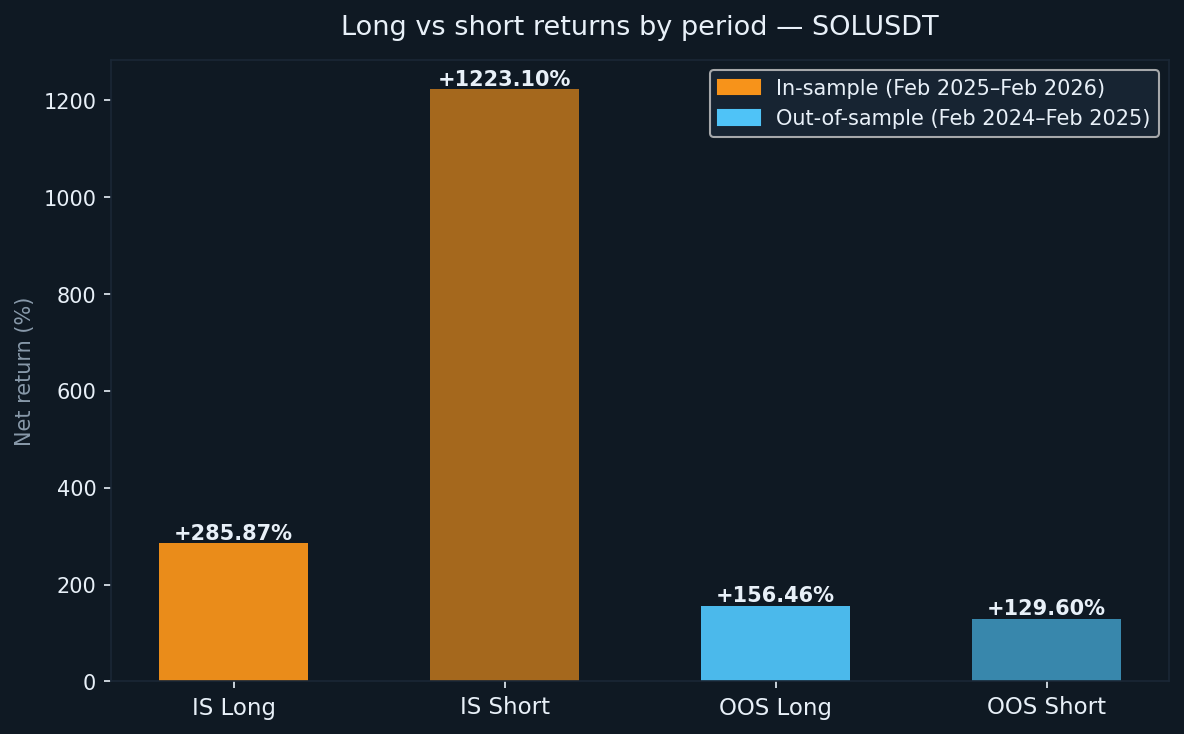

Long vs short: kedua periode diuji

Satu hal yang membuat SOLUSDT menarik adalah bahwa kedua periode tidak netral. Periode dalam sampel jelas bearish dan periode di luar sampel jelas bullish. Strategi ini menghasilkan uang di kedua sisi di kedua lingkungan.

- IS panjang: +285,87% (87 perdagangan, WR 51,72%)

- IS pendek: +1.223,10% (88 perdagangan, WR 60,23%)

- OOS panjang: +156,46% (80 perdagangan, WR 48,75%)

- OOS short: +129,60% (80 perdagangan, WR 53,75%)

Sisi pendek mendominasi periode in-sample karena SOL berada dalam tren turun yang berkelanjutan. Dalam periode out-of-sample, kedua sisi berkontribusi secara kasar sama. Tingkat kemenangan OOS pada perdagangan panjang (48,75%) sedikit di bawah 50%, tetapi rasio kemenangan-kerugian rata-rata 1,718 untuk buku panjang mengkompensasinya: bahkan ketika kurang dari setengah perdagangan panjang menang, perdagangan yang menang cukup besar untuk menghasilkan hasil positif bersih.

Apa yang tidak diperhitungkan oleh backtest

Komisi diatur ke nol dalam konfigurasi backtest. Ini tidak sesuai dengan cara kerja perdagangan nyata. Kontrak berjangka abadi SOL di Binance dikenakan biaya pembuat/pengambil standar. Dengan 175 perdagangan IS dan 160 perdagangan OOS — masing-masing memerlukan eksekusi masuk dan keluar — biaya komisi akan mengurangi keuntungan bersih. Jumlah pastinya tergantung pada tingkatan biaya Anda dan ukuran posisi pada saat setiap perdagangan, tetapi jumlahnya bukan angka yang sepele pada tingkat ekuitas ini.

Biaya lain yang tidak ditangkap oleh backtest:

- Slippage: posisi SOL yang lebih besar dapat mengalami pengisian sebagian atau dampak harga, terutama pada keluar selama pasar yang bergerak cepat

- Tingkat pendanaan: futures abadi membawa pembayaran pendanaan berkala antara pemegang long dan short; ini bisa positif atau negatif tergantung pada sentimen pasar

- Penundaan eksekusi: dalam perdagangan langsung, selalu ada latensi antara pembuatan sinyal dan eksekusi pesanan; ini tidak disimulasikan

- Harga pengisian yang berbeda: pesanan limit mungkin tidak selalu terisi; pesanan pasar akan terisi pada harga jual, bukan harga tengah yang digunakan dalam pengujian kembali

Pengembalian langsung yang sebenarnya akan lebih rendah daripada angka backtest dalam banyak kasus. Seberapa rendah tergantung pada broker Anda, pengaturan eksekusi Anda, dan kondisi pasar pada saat itu.

Bagaimana SOLUSDT dibandingkan dengan BTCUSDT dan ETHUSDT

Di ketiga aset yang telah kami uji sejauh ini, beberapa pola konsisten dan beberapa tidak.

Faktor keuntungan tetap bertahan di ketiga periode di luar sampel: 1,718 untuk BTCUSDT OOS, 1,849 untuk ETHUSDT OOS, dan 1,664 untuk SOLUSDT OOS. Konsistensi di berbagai aset dan kondisi pasar ini adalah sinyal terkuat dari keunggulan nyata dalam logika yang mendasarinya.

MDD di luar sampel tertinggi untuk SOLUSDT (−58,64%), diikuti oleh BTCUSDT (−62,05%), dan terendah untuk ETHUSDT (−33,77%). Angka SOL terjadi selama pasar bullish, yang berarti buku short berulang kali ditantang sebelum reversi rata-rata memberi strategi kesempatan untuk untung. Ini adalah karakteristik yang diketahui dari strategi short yang mengandalkan kelelahan tren di lingkungan yang trending.

Kontras arah — SOL bullish OOS versus BTC dan ETH bearish OOS — adalah bukti berguna bahwa strategi tersebut tidak hanya bias jual. Strategi ini menghasilkan keuntungan yang berarti di kedua sisi di berbagai rezim pasar.

Kesenjangan keuntungan pengikut untuk mesin fotokopi

Jika Anda mengikuti strategi ini sebagai pedagang salinan daripada menjalankannya secara langsung, ada kesenjangan struktural yang perlu diperhitungkan. Perdagangan salinan dieksekusi setelah posisi pemimpin dibuka, yang berarti harga masuk Anda selalu sedikit lebih buruk. Keluar juga bisa tertinggal. Dalam kondisi yang fluktuatif, kesenjangan itu bisa berarti.

Perkiraan konservatif untuk SOLUSDT: perkirakan 5–15% underperformance tambahan relatif terhadap imbal hasil OOS yang dipublikasikan sebagai penyalin. Diterapkan pada imbal hasil OOS yang disesuaikan sekitar +256% (setelah memperhitungkan biaya dunia nyata), kisaran realistis Anda sebagai pengikut adalah sekitar +218–243%. Masih jauh di depan +63,97% buy-and-hold, tetapi tidak sepenuhnya 286%.

Kesimpulan: apa yang sebenarnya dikatakan angka-angka kepada kita

Kami menerbitkan analisis ini karena alasan yang sama kami menerbitkan backtest BTCUSDT dan ETHUSDT: transparansi daripada pemasaran. Angka-angka di sini nyata, metodologinya jujur, dan keterbatasannya dinyatakan dengan jelas.

Berikut adalah poin-poin pentingnya.

Pengembalian dalam sampel sebesar +1.508,97% harus diabaikan sebagai ekspektasi yang realistis. Ini mencerminkan sistem yang dioptimalkan yang beroperasi di pasar satu arah yang berkelanjutan. Pengembalian di luar sampel sebesar +286,06% — atau sekitar +256% setelah disesuaikan dengan biaya dunia nyata — adalah patokan yang lebih jujur.

Faktor keuntungan adalah metrik paling kredibel dalam kumpulan data ini. Turun dari 1,889 menjadi 1,664 antara periode, degradasi yang moderat dan diharapkan. Di ketiga aset, faktor keuntungan tetap di atas 1,6 di luar sampel. Konsistensi itu penting.

Penurunan maksimum sebesar −58,64% di luar sampel adalah angka risiko terpenting untuk diserap. Ini bukan kejadian ekor. Itu terjadi dalam jendela pengujian. Jika Anda tidak dapat bertahan melalui penurunan 58% dari puncak tanpa mengubah strategi atau menutup posisi, ukuran posisi yang Anda pilih harus mencerminkan batasan itu — bukan optimisme tentang kondisi yang lebih mulus di depan.

Strategi ini menunjukkan kemampuan arah di kedua periode di berbagai lingkungan pasar yang sangat berbeda: periode dalam sampel yang bearish dan periode luar sampel yang bullish. Itu adalah bukti bermakna dari keunggulan nyata. Ini bukan jaminan kinerja di masa depan.

Kami akan terus menerbitkan hasil saat kami menguji aset dan periode waktu tambahan. Tujuannya adalah untuk membangun catatan yang transparan, bukan dokumen pemasaran.