Temui detail strategi BTCUSDT baru yang sedang kami uji

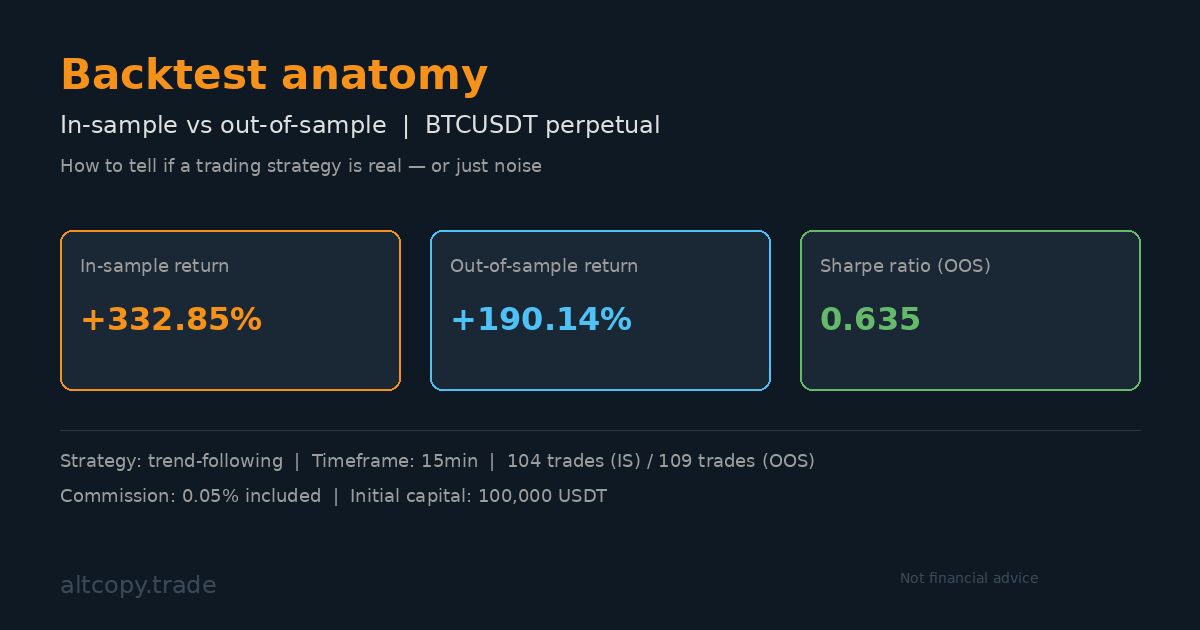

BTCUSDT perpetual futures: +332% dalam sampel, +190% di luar sampel. Perincian transparan tentang bagaimana kami mempelajari strategi sebelum mencapai produksi — termasuk apa yang tidak diberitahukan oleh backtest kepada Anda.

Pendahuluan: mengapa Anda harus tidak mempercayai angka-angka cantik

Siapa pun dapat menunjukkan hasil backtest +332%. Angka-angkanya terlihat luar biasa pada slide PowerPoint: kurva hijau naik tajam, bulan demi bulan keuntungan, pengembalian yang membuat investor tradisional menangis iri. Tapi inilah kebenaran tidak nyaman yang disembunyikan sebagian besar pedagang: angka-angka itu dihasilkan oleh strategi yang melihat setiap perdagangan sebelum terjadi.

Inilah yang kita sebut ilusi backtest. Strategi perdagangan dapat disetel dengan baik, parameter demi parameter, hingga sesuai dengan data historis dengan sempurna. Tetapi menyesuaikan data historis dengan sempurna tidak sama dengan berdagang secara menguntungkan di masa depan. Pertanyaan sebenarnya bukanlah "Berapa banyak yang dihasilkan strategi ini ketika kami mengoptimalkannya pada data yang sudah kami ketahui?" Pertanyaan sebenarnya adalah "Berapa banyak yang akan dihasilkannya dari data yang belum pernah dilihat?"

Posting ini adalah upaya kami untuk menjawab pertanyaan kedua itu dengan jujur. Kami sedang menguji salah satu dari beberapa kemungkinan strategi yang kami evaluasi, dan kami tidak hanya membagikan angka utama tetapi catatan lab lengkap: di mana strategi berkinerja, di mana ia berjuang, apa yang tidak diberitahukan backtest kepada Anda, dan bagaimana Anda harus menyesuaikan harapan Anda jika Anda benar-benar memperdagangkan ini.

Mari kita mulai dengan dasar-dasarnya.

Apa itu backtest?

Backtest adalah simulasi. Anda mengambil strategi perdagangan, Anda menerapkannya pada data harga historis, dan Anda mengukur: Apakah itu menghasilkan uang? Seberapa sering menang? Apa penarikan terburuk? Ini seperti memainkan ulang permainan catur di mana Anda sudah mengetahui semua gerakan lawan dan dapat menyesuaikan permainan Anda.

Kegunaan backtest nyata tetapi terbatas. Ini memberi tahu Anda apakah logika inti strategi itu masuk akal. Ini menunjukkan kepada Anda seperti apa strategi dalam praktiknya: frekuensi perdagangan, keuntungan rata-rata per perdagangan, ukuran penarikan, rasio kemenangan dan kerugian. Bagi seseorang yang membangun strategi, informasi ini sangat berharga. Anda dapat dengan cepat membuang ide-ide yang gagal dalam backtest dan fokus pada ide-ide yang memiliki manfaat.

Tapi di sinilah backtest menjadi berbahaya: trader sering memperlakukan hasil backtest sebagai prediksi kinerja di masa depan. Mereka tidak. Backtest menunjukkan kepada Anda apa yang terjadi di masa lalu. Masa depan, sayangnya, belum terjadi.

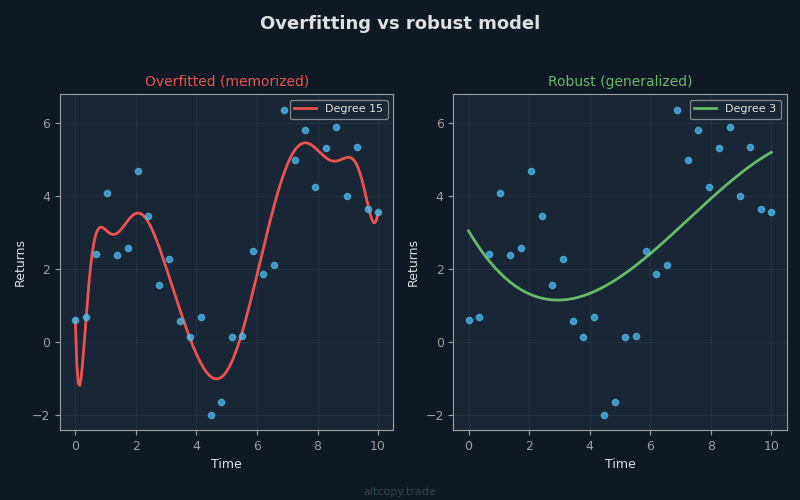

Masalah overfitting

Bayangkan seorang siswa mempersiapkan ujian. Guru memberi kelas sepuluh ujian sebelumnya untuk dipelajari. Siswa tidak hanya mempelajari konsep-konsep—siswa menghafal setiap pertanyaan, setiap jawaban, setiap penjelasan. Pada hari ujian, jika guru mendaur ulang sepuluh pertanyaan yang sama, siswa mendapat skor sempurna 100%. Tetapi ketika guru menulis ujian baru dengan pertanyaan yang belum pernah dilihat siswa, siswa gagal total.

Ini terlalu pas. Ini terjadi ketika model mempelajari kebisingan dalam data pelatihan alih-alih mempelajari pola yang mendasarinya. Dalam perdagangan, overfitting terjadi ketika Anda mengoptimalkan parameter strategi hingga sesuai dengan data historis dengan sempurna. Anda mengubah ambang batas di sini, menyesuaikan periode melihat kembali di sana, menguji seratus kombinasi berbeda hingga salah satunya menghasilkan pengembalian +332%. Anda belum menemukan strategi yang menguntungkan. Anda telah menemukan strategi yang sangat disetel dengan kebisingan spesifik di masa lalu.

Bahayanya adalah bahwa strategi yang terlalu rapi akan gagal segera setelah kondisi pasar sedikit berubah. Kisaran harga yang dioptimalkan tidak lagi terjadi. Volatilitas berubah. Struktur tren berkembang. Strategi yang menghasilkan 332% pada data historis sekarang menghasilkan 2% atau kehilangan 50% pada data baru.

Inilah sebabnya mengapa kami menguji strategi pada data yang tidak mereka latih. Ini adalah satu-satunya cara untuk mengetahui apakah strategi mempelajari sesuatu yang nyata.

In-sample vs out-of-sample: tes jujur

Ada dua jenis data dalam pengujian strategi:

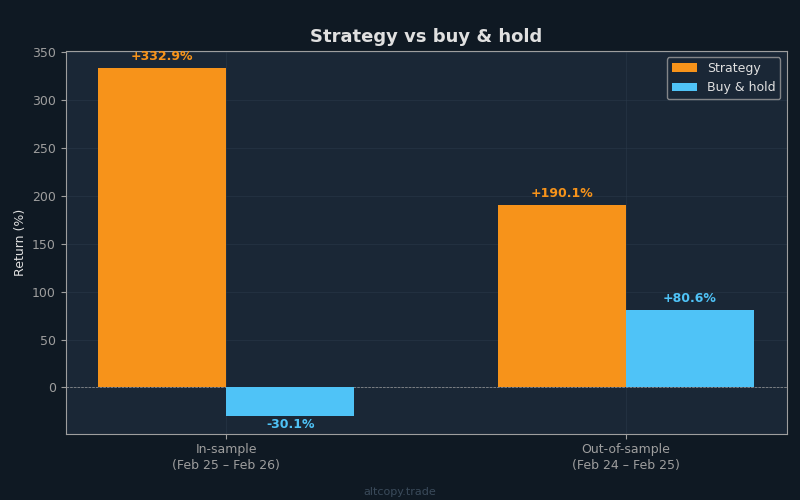

Data dalam sampel (IS) adalah data yang digunakan untuk dilatih strategi. Untuk strategi ini, periode dalam sampel berlangsung dari Februari 2025 hingga Februari 2026. Ini adalah data historis yang kami gunakan untuk membangun dan mengoptimalkan strategi. Kami melihat setiap perdagangan. Kami menyesuaikan parameter. Kami menyempurnakan logika. Setiap angka dalam backtest dalam sampel, sampai tingkat tertentu, terkontaminasi oleh pandangan ke belakang.

Data di luar sampel (OOS) benar-benar berbeda. Ini adalah data dari masa lalu, dari Februari 2024 hingga Februari 2025—periode sebelum kami membangun strategi. Strategi belum pernah melihat data ini. Ketika kami menerapkan strategi ke data di luar sampel, kami bertanya: "Jika strategi ini ada tahun lalu, apakah strategi ini akan menghasilkan uang dari data yang tidak pernah dioptimalkan?" Ini adalah ujian yang jujur. Inilah yang penting.

Standar emas dalam penelitian strategi adalah menguji data di luar sampel yang cukup jauh di masa lalu sehingga Anda tidak mungkin mengetahuinya ketika Anda membangun strategi. Jika sebuah strategi berkinerja baik pada data ini, Anda memiliki bukti bahwa ia mempelajari sesuatu yang nyata, bukan hanya terlalu cocok dengan kebisingan baru-baru ini.

Strategi secara ringkas

Kami tidak akan mengungkapkan nama indikator tertentu. Sebaliknya, inilah yang dilakukan strategi pada tingkat tinggi:

Ini adalah strategi mengikuti tren yang memperdagangkan BTCUSDT perpetual futures pada jangka waktu 15 menit. Ini menggunakan algoritme deteksi tren untuk mengidentifikasi arah pasar—apakah Bitcoin bergerak naik atau turun? Setelah tren diidentifikasi, filter momentum mengkonfirmasi bahwa pergerakan tersebut memiliki kekuatan asli. Jika momentumnya lemah, strateginya menunggu. Jika momentum kuat, ia memasuki posisi.

Seiring berjalannya tren, sinyal kelelahan memantau saat tren kehilangan tenaga. Sinyal-sinyal ini tidak memprediksi pembalikan dengan pasti—tidak ada yang melakukannya—tetapi mereka memperingatkan strategi ketika tren mungkin mendekati akhirnya. Strategi kemudian dapat keluar sebelum pembalikan melanda paling keras.

Strateginya selalu ada di pasar, selalu memegang posisi long atau posisi pendek. Tidak ada periode idle. Itu tidak piramida menjadi posisi—setiap perdagangan berukuran 100% dari ekuitas yang tersedia. Komisi ditetapkan pada 0,05% per perdagangan, dan biaya ini sudah dipotong dari semua angka yang Anda lihat di posting ini.

Hasil dalam sampel (dengan peringatan utama)

Peringatan: Angka-angka ini meningkat karena strategi dioptimalkan pada data ini.

Periode dalam sampel: Februari 2025 – Februari 2026

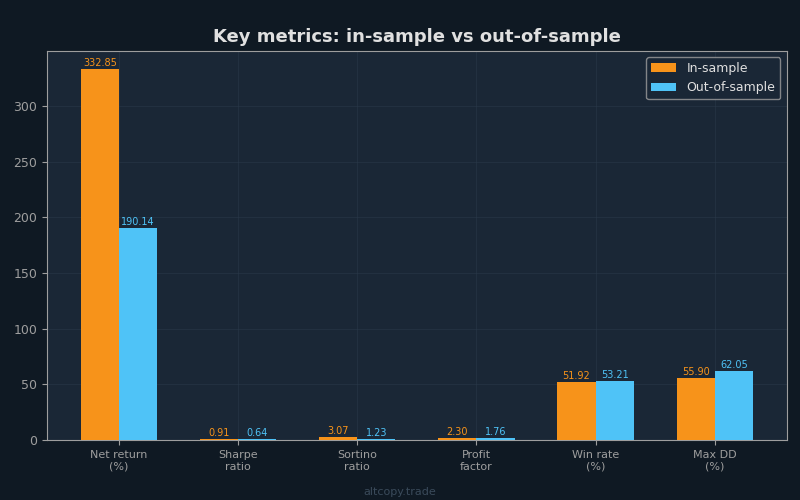

- Pengembalian bersih: +332,85% (setara dengan keuntungan +332.853 USDT pada akun awal 100.000 USDT)

- CAGR (tingkat pertumbuhan tahunan majemuk): 331.63%

- Pengembalian beli & tahan (hanya BTC): −30,11% (Bitcoin benar-benar turun selama periode ini)

- Kinerja strategi yang lebih baik: +362.961 USDT di atas beli & tahan

- Total perdagangan yang dieksekusi: 104 (52 panjang, 52 pendek)

- Tingkat kemenangan: 51.92%

- Rasio menang-kekalahan rata-rata: 2,13x (perdagangan yang menang rata-rata 2,13 kali lebih besar daripada perdagangan yang kalah)

- Faktor keuntungan: 2,30 (total laba kotor dibagi dengan total kerugian kotor)

- Rasio Sharpe: 0.906

- Rasio Sortino: 3.074

- Penarikan maksimum (puncak-ke-palung): −55.90%

- Total komisi yang dibayarkan: 28.003 USDT (sudah dipotong dari pengembalian bersih)

Periode dalam sampel adalah lingkungan campuran untuk mengikuti tren. Bitcoin turun 30% secara keseluruhan, menciptakan tren turun yang kuat untuk sebagian besar periode tersebut. Strategi yang dioptimalkan pada data selalu mendapat manfaat dari mengetahui dengan tepat di mana titik baliknya. Jangan menganggap angka-angka ini sebagai perkiraan kinerja masa depan yang dapat diandalkan. Anggap mereka sebagai bukti bahwa logika strategi tidak jelas rusak.

Hasil di luar sampel (pengujian nyata)

Periode di luar sampel: Februari 2024 – Februari 2025

- Pengembalian bersih: +190,14% (setara dengan keuntungan +190.143 USDT pada modal awal 100.000 USDT)

- CAGR: 188.46%

- Pengembalian beli & tahan: +80,58% (Bitcoin berada di pasar bullish yang kuat)

- Kinerja strategi yang lebih baik: +109.568 USDT di atas beli & tahan

- Total perdagangan yang dieksekusi: 109 (55 panjang, 54 pendek)

- Tingkat kemenangan: 53,21% secara keseluruhan (perdagangan panjang: 58,18%, perdagangan pendek: 48,15%)

- Rasio menang-kekalahan rata-rata: 1.544x

- Faktor keuntungan: 1.756

- Rasio Sharpe: 0.635

- Rasio Sortino: 1.227

- Penarikan maksimum: −62.05%

- Total komisi yang dibayarkan: 17.036 USDT (sudah dipotong)

Inilah yang penting. Pengujian di luar sampel menerapkan strategi ke data yang tidak pernah dioptimalkan. Strategi tidak memiliki pengetahuan tentang pergerakan harga ini ketika sedang dibangun. Pengembalian +190,14% adalah bukti nyata bahwa logika strategi—deteksi tren, penyaringan momentumnya, sinyal kelelahan—mempelajari sesuatu yang benar-benar berguna tentang aksi harga Bitcoin.

Perhatikan juga bahwa strategi ini secara signifikan mengungguli buy & hold bahkan dalam lingkungan bullish. Bitcoin naik 80,58%, tetapi strateginya naik 190,14%. Ini penting karena tren naik mendukung beli-dan-tahan sederhana. Strategi yang dapat mengalahkan beli & tahan di pasar bullish yang kuat telah menunjukkan nilai yang nyata.

Penjelasan metrik terperinci

Untuk trader yang baru mengenal evaluasi strategi, angka-angka di atas membutuhkan konteks. Mari kita uraikan metrik yang paling penting:

Rasio Sharpe (Dalam Sampel: 0,906, Di Luar Sampel: 0,635): Rasio Sharpe mengukur pengembalian per unit risiko. Ini memberi tahu Anda betapa lancarnya perjalanan menuju keuntungan Anda. Dalam sampel, strategi ini memberikan 0,906 unit pengembalian untuk setiap unit volatilitas yang dialami. Di luar sampel, itu turun menjadi 0,635. Untuk perdagangan mata uang kripto, di atas 0,5 dianggap layak. Di atas 1.0 sangat baik. Pikirkan Sharpe sebagai "seberapa nyaman perjalanan menuju keuntungan?" Sharpe yang tinggi berarti Anda menghasilkan uang tanpa ayunan liar. Sharpe rendah berarti Anda menghasilkan uang tetapi dengan penarikan yang mendebarkan.

Rasio Sortino (Dalam Sampel: 3.074, Di Luar Sampel: 1.227): Sortino seperti saudara kandung Sharpe yang lebih bijaksana. Ini hanya menghukum volatilitas penurunan—penurunan nilai akun Anda—sambil mengabaikan volatilitas naik. Sortino yang tinggi berarti Anda mengalami keuntungan besar tetapi kerugian lebih sedikit atau lebih kecil. Sortino di luar sampel 1.227 padat; 3.074 dalam sampel luar biasa. Kesenjangan di antara mereka mencerminkan kenyataan bahwa periode dalam sampel memiliki kondisi yang lebih menguntungkan untuk strategi khusus ini.

Faktor Keuntungan (Dalam Sampel: 2.30, Di Luar Sampel: 1.756): Ini adalah laba kotor dibagi dengan kerugian kotor. Di atas 1.0 berarti Anda menghasilkan lebih dari yang Anda kalahkan. Di bawah 1.0 berarti Anda kehilangan uang. Di atas 1,5 sehat. Di atas 2.0 sangat sehat. Faktor keuntungan di luar sampel 1,756 berarti bahwa untuk setiap dolar strategi hilang, rata-rata menghasilkan $1,756. Ini sehat, meskipun tidak luar biasa.

Tingkat Kemenangan (Dalam Sampel: 51,92%, Di Luar Sampel: 53,21%): Tingkat kemenangan adalah persentase perdagangan yang menguntungkan. Di atas 50% adalah titik impas; di atas 55% bagus. Strategi ini berkisar di sekitar 52-53%, yang berarti sedikit lebih dari setengah perdagangan menghasilkan uang. Jangan kelebihan berat badan metrik ini. Yang lebih penting daripada seberapa sering Anda menang adalah seberapa banyak Anda menang ketika Anda menang versus seberapa banyak Anda kalah ketika Anda kalah. Tingkat kemenangan 40% dengan rasio menang-kekalahan 4:1 lebih baik daripada tingkat kemenangan 60% dengan rasio 1:1. Tingkat kemenangan strategi ini sederhana, tetapi rasio menang-keruginya mengimbanginya.

Penarikan Maksimum (Dalam Sampel: −55.90%, Di Luar Sampel: −62.05%): Ini adalah penurunan puncak-ke-palung terburuk. Bayangkan akun Anda mencapai puncak $150.000. Kemudian pasar berbalik, dan akun Anda turun menjadi $56.400. Itu adalah penarikan −62%. Ini adalah ambang rasa sakit. Jika Anda memperdagangkan strategi ini dan mengalami penarikan −62%, pada titik tertentu Anda akan melihat akun Anda kehilangan lebih dari setengah nilainya dari puncaknya. Bisakah Anda mentolerir itu? Sebagian besar pedagang eceran tidak bisa. Ini adalah pemeriksaan realitas yang kritis.

Degradasi antar periode

Bandingkan dua periode dan Anda melihat degradasi:

- Pengembalian: dari +332,85% (IS) menjadi +190,14% (OOS) = degradasi −43%

- Sharpe: dari 0,906 (IS) menjadi 0,635 (OOS) = degradasi −30%

- Sortino: dari 3.074 (IS) menjadi 1.227 (OOS) = −60% degradasi

Apakah degradasi ini merupakan tanda bahaya? Anehnya, tidak. Faktanya, degradasi yang signifikan diharapkan dan benar-benar sehat. Jika hasil di luar sampel cocok dengan hasil dalam sampel dengan sempurna, itu akan menjadi tanda keberuntungan atau overfitting. Strategi riil menurun karena kondisi pasar berubah. Profil volatilitas bergeser. Struktur tren berkembang. Strategi yang dioptimalkan untuk satu rezim secara alami akan berkinerja berbeda di rezim lain.

Yang akan mencurigakan adalah jika degradasi ekstrem—katakanlah, +332% dalam sampel dan -50% di luar sampel. Itu akan menunjukkan overfitting yang parah. Pola degradasi kami (mengembalikan 190% di luar sampel dari 332% dalam sampel) jatuh ke dalam kisaran normal untuk strategi mengikuti tren. Ini tidak mengejutkan atau memprihatinkan.

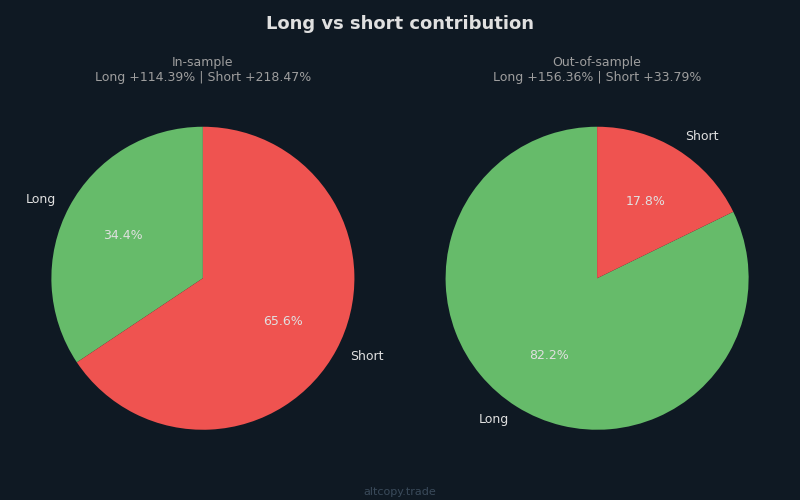

Long vs short dalam rezim pasar yang berbeda

Wawasan kritis muncul ketika Anda memecah kinerja berdasarkan arah:

Pada periode dalam sampel (Februari 2025 – Februari 2026, Bitcoin bearish: −30% B&H): Sisi pendek berkontribusi +218% dari total pengembalian. Sisi panjang berkontribusi +114%. Ini masuk akal. Bitcoin jatuh, dan strategi tersebut dengan benar mengidentifikasi dan mengendarai tren turun. Kemampuan strategi untuk menjual secara efektif di pasar beruang sangat berharga karena menunjukkan strategi tidak bias ke satu arah.

Pada periode di luar sampel (Februari 2024 – Februari 2025, Bitcoin bullish: +81% B&H): Sisi panjang berkontribusi +156% dari pengembalian. Sisi pendek berkontribusi +34%. Strategi ini bergeser dengan benar untuk mendukung posisi beli ketika Bitcoin berada di pasar bullish. Bahkan sisi pendek tetap menguntungkan, yang menggembirakan—itu berarti logika pendek strategi bukan hanya kewajiban selama pasar bullish tetapi masih dapat menangkap peluang.

Asimetri antar periode ini persis seperti yang ingin Anda lihat dalam tes di luar sampel. Ini menunjukkan strategi tidak sesuai dengan satu kondisi pasar. Itu beradaptasi. Dalam beruang, itu celana pendek. Dalam banteng, ia merindu. Strategi yang memiliki breakdown panjang hingga pendek yang sama di kedua periode akan menunjukkan bahwa strategi itu terlalu dioptimalkan untuk rezim tertentu.

Apa yang tidak diperhitungkan oleh backtest

Di sinilah mimpi bertabrakan dengan kenyataan. Backtest adalah simulasi yang berjalan pada data sempurna dengan eksekusi yang sempurna. Perdagangan nyata tidak bekerja seperti itu. Ada beberapa biaya dan gesekan yang tidak ditangkap oleh backtest:

Slippage (Perkiraan Biaya: ~17.010 USDT / 17,01% dari modal awal): Slippage adalah selisih antara harga yang Anda lihat dan harga yang sebenarnya Anda dapatkan saat Anda mengeksekusi perdagangan. Anda mengidentifikasi titik masuk pada grafik dan mengirim pesanan beli. Pada saat pesanan Anda mencapai bursa, harga telah bergerak 0,04%. Anda diisi dengan harga yang lebih buruk. Ini terjadi pada setiap perdagangan. Lebih dari 109 perdagangan × 2 eksekusi per perdagangan (masuk dan keluar) = 218 eksekusi, dengan ukuran posisi rata-rata ~195.071 USDT dan slippage konservatif 0,04% per sisi, total biaya slippage bertambah menjadi sekitar 17.010 USDT. Ini adalah pajak tersembunyi dari perdagangan nyata. Backtest mengasumsikan Anda mengeksekusi pada harga penutupan lilin yang tepat, yang tidak terjadi.

Tingkat Pendanaan (Perkiraan Biaya Bersih: ~4.146 USDT / 4,15% dari modal awal): Perpetual futures memiliki tingkat pendanaan—pembayaran bunga yang dipertukarkan oleh pemegang posisi long dan short setiap 8 jam (atau harian, tergantung pada bursa). Ketika Bitcoin berada dalam tren naik yang kuat, tingkat pendanaan positif, dan pemegang posisi long membayar pemegang posisi pendek. Dalam tren turun, itu berbalik. Backtest tidak memodelkan pembayaran pendanaan ini. Dalam periode di luar sampel, Bitcoin bullish, sehingga posisi long membayar pendanaan dan posisi short menerimanya. Kami memperkirakan biaya pendanaan bersih sebesar ~4.146 USDT, dengan asumsi 20% dari biaya diimbangi oleh pendanaan yang diterima selama periode bullish.

Biaya Infrastruktur: Strategi ini diperdagangkan 24/7 pada lilin 15 menit. Anda tidak dapat menjalankan laptop Anda selama setahun dan mengharapkannya untuk bertahan. Anda memerlukan server khusus, sistem pemantauan, redundansi, dan pencadangan. Biaya ini nyata. Pengaturan dasar: $500–1,000 per tahun. Jika Anda menskalakan, biaya berskala bersama Anda.

Komisi (Sudah Termasuk: 17.036 USDT / 17,04% dari modal awal): Ini adalah satu-satunya biaya yang sudah termasuk dalam backtest. Kami telah memotong 0,05% per perdagangan dari semua angka yang dilaporkan. Tapi kami menyebutkannya di sini untuk kelengkapan.

Mari kita hitung ulang pengembalian di luar sampel setelah memperhitungkan biaya yang terlewatkan backtest:

- Pengembalian kotor di luar sampel (dari backtest): +190,14%

- Kurang: Perkiraan slippage: −17.01%

- Kurang: Perkiraan tingkat pendanaan: −4.15%

- Pengembalian di luar sampel yang disesuaikan: ~+168.98%

- Beli & tahan (periode yang sama): +80,58%

- Alfa yang disesuaikan (pengembalian berlebih): +88,40 poin persentase di atas beli & tahan

Pengembalian yang disesuaikan ~169% ini secara signifikan lebih rendah dari headline 190% dari backtest, tetapi masih lebih dari dua kali lipat pengembalian beli & tahan sebesar 81%. Strateginya harus secara dramatis lebih tidak efisien dalam eksekusi untuk menghapus keunggulan ini.

Apakah margin mencakup biaya tambahan vs spot?

Anda mungkin bertanya: Mengapa menggunakan futures abadi dengan semua biaya tersembunyi ini ketika Anda bisa membeli Bitcoin spot dan menahannya?

Jawabannya ada dalam angka. Spot Bitcoin mengembalikan +80,58% secara pasif. Strategi, setelah disesuaikan dengan slippage, pendanaan, dan komisi, mengembalikan ~+169%. Strategi ini menghasilkan ~88 poin persentase pengembalian tambahan. Alfa ekstra itu harus mencakup tidak hanya selip dan pendanaan yang kami perkirakan, tetapi juga:

- Biaya infrastruktur (~$500–1000/tahun)

- Slippage lebih tinggi dari perkiraan (jika eksekusi Anda lebih lambat)

- Biaya psikologis bertahan −62% penarikan

Matematika menunjukkan ya, marginnya ada. Keunggulan 88 poin cukup substansial untuk menyerap inefisiensi eksekusi yang wajar. Tetapi marginnya tidak selebar yang terlihat pada awalnya. Ini bukan strategi yang akan membuat Anda kaya jika eksekusi ceroboh.

Kesenjangan keuntungan pengikut untuk mesin fotokopi

Jika Anda tergoda untuk menyalin strategi ini melalui platform seperti Bitget atau Bybit, pahami satu kenyataan: pengembalian pemimpin bukanlah pengembalian Anda.

Saat Anda menyalin strategi di platform pihak ketiga, eksekusi Anda tertinggal dari pemimpin. Pemimpin keluar dari short mereka dengan harga 42.500. Pada saat sinyal menyebar ke akun Anda dan pesanan Anda dieksekusi, Bitcoin diperdagangkan pada 42.450. Isi Anda lebih buruk. Selama ratusan perdagangan, kelambatan ini bertambah menjadi penurunan kinerja yang substansial.

Sumber tambahan slippage untuk mesin fotokopi:

- Penundaan eksekusi (jeda 1–10 detik antara pemimpin dan pengikut)

- Harga pengisian yang berbeda (pesanan pasar Anda terisi dengan harga yang berbeda dari pemimpin)

- Pembulatan ukuran pesanan minimum (jika Anda menyalin dengan modal yang lebih sedikit, ukuran posisi mungkin tidak diskalakan secara linier)

- Biaya khusus platform (biaya penyalinan di atas komisi)

Perkiraan konservatif: perkirakan penurunan kinerja tambahan 5-15% sebagai mesin fotokopi. Jika pengembalian yang diharapkan pemimpin adalah ~169%, pengembalian yang diharapkan sebagai mesin fotokopi adalah ~144–161%. Masih di depan beli & tahan, tetapi tidak sebanyak yang disarankan oleh backtest.

Kesimpulan: apa artinya ini

Mengapa kita membagikan semua ini secara terbuka alih-alih menyimpannya sebagai kepemilikan? Karena ini bukan materi pemasaran. Ini adalah penelitian. Ini adalah pandangan transparan tentang bagaimana kami membangun, menguji, dan mengembangkan strategi perdagangan sebelum memasuki produksi.

Sebagian besar pendidik perdagangan dan penjual strategi menunjukkan kepada Anda gulungan sorotan: pengembalian utama, rasio Sharpe, tingkat kemenangan. Mereka mengabaikan penarikan, mengabaikan biaya tersembunyi, dan tidak pernah menunjukkan kepada Anda bagaimana kinerja strategi pada data yang tidak pernah dioptimalkan. Kami melakukan sebaliknya. Kami menunjukkan catatan lab kepada Anda.

Berikut adalah poin utamanya:

Pengembalian dalam sampel sebesar +332% meningkat. Ini mewakili apa yang akan dilakukan strategi jika kita bisa memutar ulang sejarah mengetahui setiap titik balik. Ekspektasi realistis adalah pengembalian di luar sampel sebesar +190%, dan setelah disesuaikan dengan biaya tersembunyi seperti slippage dan pendanaan, mendekati +169%.

Bahkan setelah penyesuaian, +169% di luar sampel secara substansial lebih baik daripada pengembalian beli & tahan +81%. Strategi ini mendapatkan tambahan ~88 poin persentase alfa. Tetapi margin lebih ketat daripada yang terlihat pada awalnya, dan kualitas eksekusi sangat penting.

Kekuatan utama strategi bukanlah pengembalian eksplosif. Ini adalah perlindungan sisi negatif. Dalam periode dalam sampel, Bitcoin turun 30% sementara strategi naik 333%. Dalam periode di luar sampel, strategi ini melampaui pasar bullish yang kuat sebesar 88 poin setelah biaya. Asimetri ini—mengungguli di pasar naik dan turun—adalah proposisi nilai yang sebenarnya. Beli & tahan mengekspos Anda pada risiko terarah. Strategi ini melindungi risiko itu.

Penarikan maksimum −62% adalah nyata. Akan tiba titik di mana akun Anda turun lebih dari setengah dari puncaknya. Jika Anda tidak dapat mentolerir itu secara emosional, strategi ini bukan untuk Anda, tidak peduli seberapa bagus pengembaliannya.

Ini adalah salah satu dari beberapa strategi yang kami evaluasi. Ini memiliki kelebihan, tetapi tidak ada strategi tunggal yang menjadi peluru perak. Kami membangun pendekatan terdiversifikasi yang menggabungkan beberapa strategi dengan karakteristik yang berbeda—beberapa mengikuti tren, beberapa pengembalian rata-rata, beberapa berbasis volatilitas. Tujuannya adalah untuk meningkatkan pengembalian dan stabilitas.

Akhirnya, kesimpulan yang paling penting: Backtest sebelumnya, bahkan yang di luar sampel, tidak memprediksi masa depan. Ini adalah penelitian, bukan janji. Pasar berkembang. Rezim berubah. Apa yang berhasil dalam periode sejarah tertentu mungkin gagal di periode berikutnya. Kami telah menunjukkan buktinya, tetapi bukti kinerja masa lalu adalah kebalikan dari jaminan kinerja di masa depan.